Een pensioen voor je team, dat meegroeit met jouw bedrijf

Lastig pensioen is verleden tijd.

Van klein bedrijf naar professionele organisatie met pensioen

Zo krijg je in drie stappen een klein bedrijf pensioen die jullie bedrijf, de werknemers en het management ondersteunt voor de toekomst.

We bespreken jullie pensioenwensen

Een uitgebreid gesprek over jullie huidige situatie, wat jullie van een pensioenregeling verwachten, en waar jullie de komende jaren naartoe willen groeien. We ontwerpen een regeling die past bij jullie visie.

Implementatie en team onboarding

We zorgen voor een soepele implementatie van jullie pensioenregeling en begeleiden de onboarding van alle teamleden. Iedereen begrijpt wat ze krijgen en waardeert het nieuwe voordeel.

Onderhouden en groeien

Naarmate jullie groeien veranderen ook jullie behoeften. De pensioenregeling past zich aan: van talent aantrekken tot behouden van werknemers. Met een goede pensioenregeling zorg je in het nu, voor de toekomst van je werknemers.

Meer weten? Kom in contact

Waarom groeiende bedrijven kiezen voor Vive

Modern pensioen voor groeiende teams:

aantrekkelijk voor talent, flexibel ingericht,

zonder HR-overhead.

Trek talent aan

De war for talent wordt serieuzer naarmate je groeit. Met een modern, begrijpelijk pensioen laat je zien dat je een professionele werkgever bent die arbeidsvoorwaarden serieus neemt.

Flexibel vanaf dag één

Start simpel voor iedereen en bouw uit wanneer nodig. Hebben jullie verschillende niveaus voor management, of willen jullie opties aanbieden voor freelancers of is het team internationaal? Vive beweegt mee met je organisatie. De hele regeling is naar eigen hand te zetten.

Geen HR-overhead

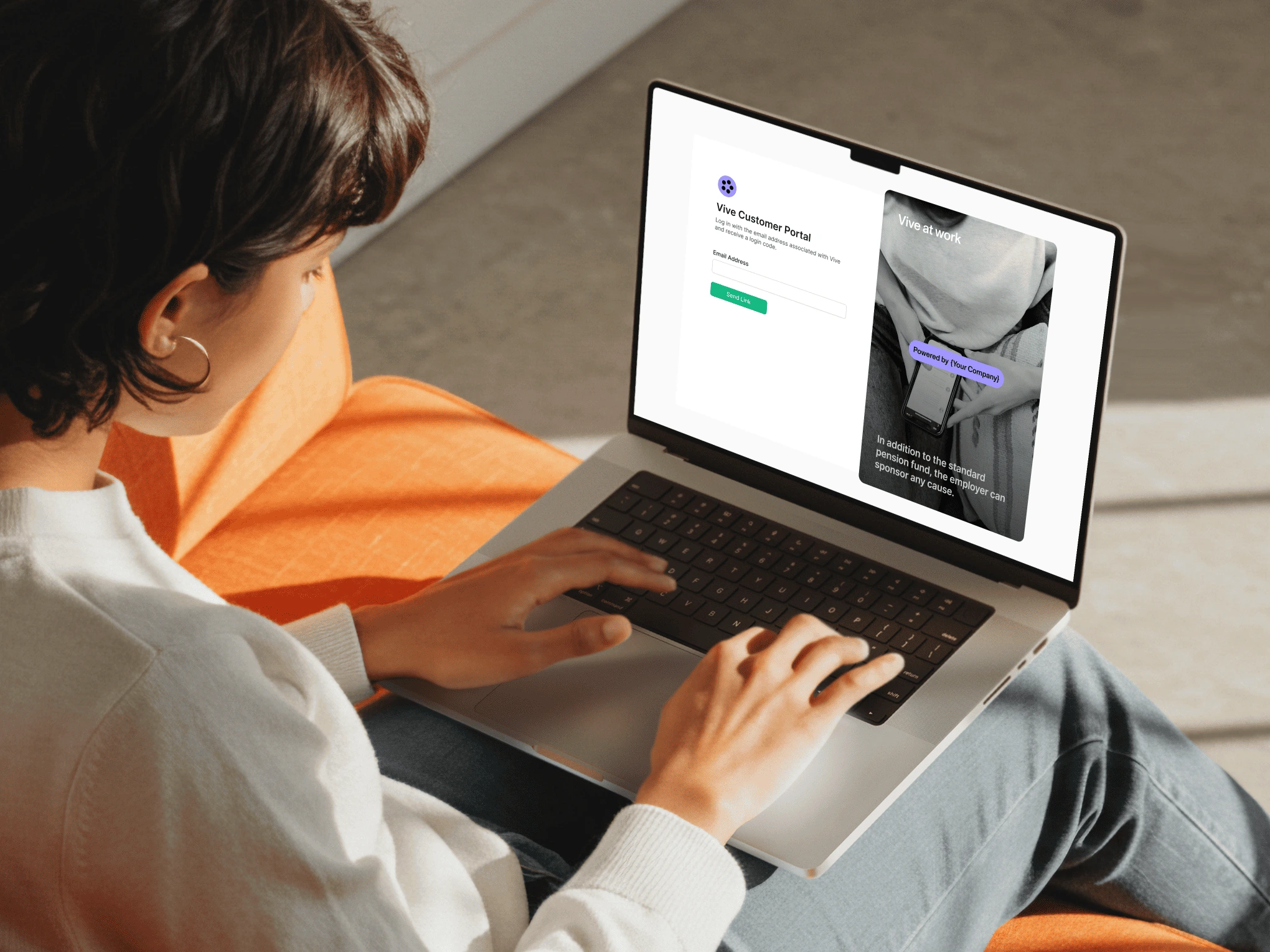

Nieuwe mensen nodig je in minuten uit; de rest gaat automatisch. Medewerkers regelen zelf hun plan in één app en zien direct hun opbouw en fiscale voordelen, zonder de verplichte collectieve constructies of ingewikkelde administratie.

Bekijk het pensioen voor werknemers

Klanten en Vive

Lorem ipsum dolor sit amet, consectetur adipiscing elit. Suspendisse varius enim in eros elementum tristique. Duis cursus, mi quis viverra ornare, eros dolor interdum nulla, ut commodo diam libero vitae erat.

Bekijk hoe klanten Vive ervaren

Technologie voor kleine, groeiende bedrijven

Geavanceerde technologie, eenvoudig te implementeren. Vive heeft een financieel model gebouwd dat duizenden beleggingsscenario's berekend om de perfecte klein bedrijf pensioen strategie voor jullie werknemers te vinden.

Voor werkgevers betekent dit dat je een institutionele kwaliteit pensioenoplossing kunt aanbieden zonder de complexiteit van traditionele pensioenfondsen.

Een maatwerk regeling

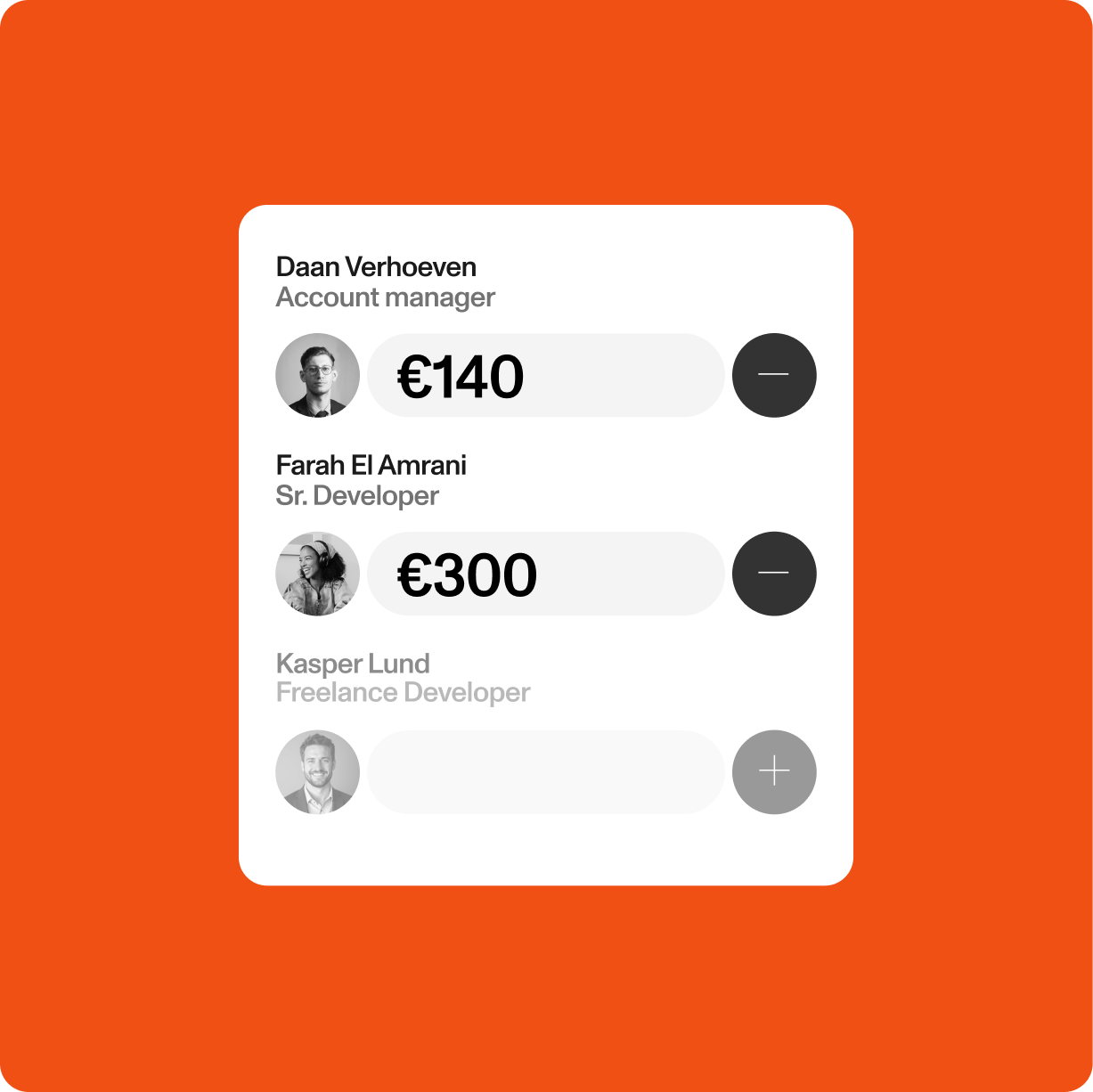

Richt pensioen in zoals het bij jullie team past. Kies wie meedoet (vast, parttime of freelancer), stel bijdragen per persoon/rol/locatie in en voeg waar nodig excedent-opties toe. Ook met een internationaal team kun je verschillend beleid aanzetten per groep.

Alles is later eenvoudig aan te passen, zonder opnieuw te beginnen.

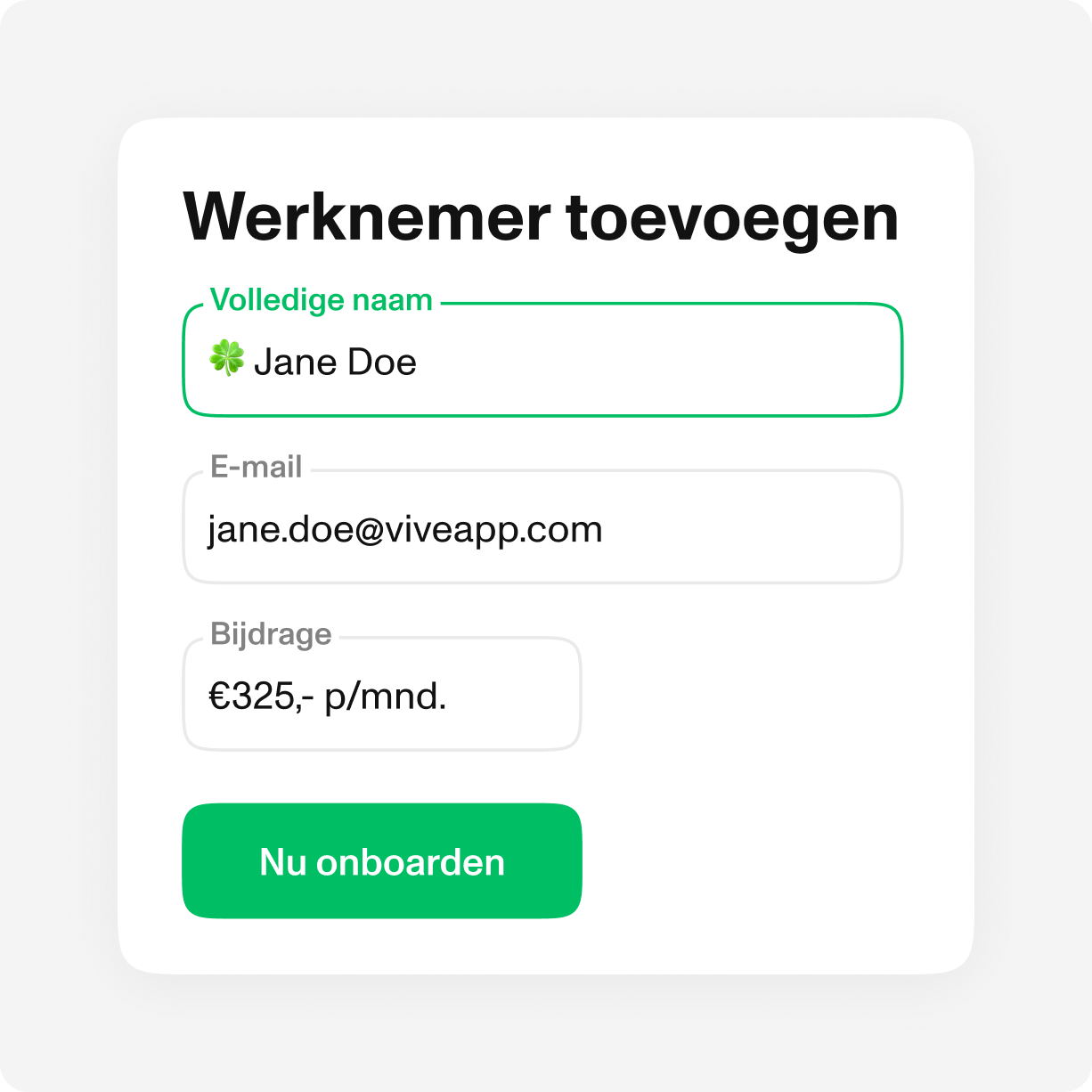

Een gemakkelijke onboarding

Meld een medewerker aan, kies de regeling en klaar. Vive stuurt de uitnodiging, regelt identificatie en zet het persoonlijke plan klaar, alle administratie loopt via onze app of het werkgeversportaal. Jij houdt overzicht, je team kan direct starten.

Everything in one app

Pensioen, doelen en vermogen beheren in één simpele app. Medewerkers zien wat ze opbouwen, beleggen automatisch en hoeven niet zelf te aankopen of verkopen te doen. Dit maakt het heel laagdrempelig om te starten met beleggen.

Ook is het een persoonlijke rekening, dus bij een baanwissel nemen ze hun plan (en app) gewoon mee.

Jouw werknemers, een goed pensioen.

€7.50 p.m.

0.35% p.j. vermogensbeheerkosten en €7.50 p.m. voor service en support.

maak een afspraak

Frequently Asked Questions

Alles wat je nodig hebt. In één app. Op één plek. Alle doelen en strategieën, altijd bij de hand.

Wat is een goede pensioenregeling?

Een goede pensioenregeling is transparant, betaalbaar en flexibel. Het biedt medewerkers grip op hun opbouw en past bij hun persoonlijke situatie. Voor werkgevers is het belangrijk dat de regeling eenvoudig te beheren is en weinig administratieve lasten geeft, precies wat Vive biedt.

Hoe kan ik mijn eigen pensioenregeling samenstellen?

Vive kan je met de opzet van een pensioenregeling. In de derde pijler pensioenen die Vive aanbied zit veel flexibiliteit. Dit geeft werkgevers de mogelijkheid om op verschillende manier hun pensioen op te zetten.

Enkele voorbeelden hiervan zijn:

Sponsoring: Een werkgever biedt de werknemers de rekening aan, maar legt niet in voor de werknemers. Hierdoor kunnen werknemers opbouwen, maar kost het de werkgever weinig tot niets.

Percentage matching: Een werkgever matched, tot een zeker percentage (of hoeveelheid) de inleg van een werknemer. De werkgever stimuleert de opbouw van pensioen voor diegene die het op willen bouwen.

Vaste premie: De werkgever zet een vaste hoeveelheid weg voor de werknemer. Hierdoor bouwt de werknemer automatisch pensioen op.

Bonus regeling: De werkgever betaalt aan het einde van het jaar de bonus van de werknemer uit in pensioen. Hierdoor heeft de werknemer een bonus en zorgt de werkgever dat er pensioen wordt opgebouwd. Ook is dit fiscaal voordeliger voor de werknemer, sinds deze belasting terugkrijgt en niet alleen betaald.

Winst uitkering: De werkgever betaalt winstuitkering in het pensioen van de werknemer uit. Hierdoor bouwt de werknemer pensioen op en de werkgever legt pas in als het bedrijf winst draait. Dat drukt de lopende kosten.

Wat zijn de kosten van Vive voor mijn bedrijf?

Hoe werkt het sponsoren van pensioen accounts?

Het sponsoren van pensioen voor werknemers kan geheel vrijblijvend gedaan worden. Het houdt in dat je als werkgever een deel van de kosten voor de Vive service en app op jouw bedrijf neemt. Dit zijn de standaard kosten. De beheervergoeding (AuM, Assets Under Management) betalen werknemers zelf.

Wat biedt Vive precies als pensioenregeling?

Jouw vermogen is maximaal beschermd volgens de wet op de vermogensscheiding en de beleggerscompensatie. Ondernemingen die beleggingsdiensten verlenen, moeten volgens de wet hun eigen vermogen gescheiden houden van het belegde vermogen van klanten. Je vermogen wordt aangehouden door een extern bewaarbedrijf.

If things go wrong, their clients' investments are safely in a separate fund. Vive complies with the rules of asset segregation.

The Dutch Authority for the Financial Markets (AFM) monitors whether Vive complies with the rules applicable to asset segregation. These rules ensure that if Vive goes bankrupt, our clients' investments are separated from Vive's assets. As a result, clients' investments are not included in the bankruptcy estate.

Let op

Beleggen kent risico's

Investing offers opportunities, but you can lose (part of) your deposit. It is therefore wise to understand the risks involved beforehand. More information about this can be found in the Investment Policy. Vive is a licensed asset manager.